Ocak’ta yüzde 4,84’lük aylık enflasyonla sarsılan tabloya rağmen TCMB, 2026 yıl sonu için tahmin aralığını yüzde 15-21’e çekip orta noktayı yüzde 18’e yükseltti. Merkez, yüzde 16’lık hedefi “çıpa” diyerek korurken raporun satır araları enflasyon dinamiklerinin hâlâ güçlü ve risklerin ‘geçici’ değil diri olduğunu ortaya koyuyor

Ocak ayı tüketici enflasyonunun yüzde 4,84 açıklanmasının ardından 2026 1. Enflasyon Raporu merakla bekleniyordu. Çünkü bu veriyle birlikte yıl sonuna ilişkin pek de gerçekçi görünmeyen yüzde 16 hedefinin inandırıcılığı iyice zayıflamıştı. Nitekim 2026 yılı enflasyon tahmini 15-21 aralığına çekildi. Böylelikle orta nokta 2 puan artışla yüzde 18’e yükseldi. Ancak tahmin üst sınırı yüzde 21’in aşılmaması da başarı olarak sunulacağı için, fiilen 2026 tahmini yüzde 21 oldu denilebilir.

TCMB’nin 2026 yüzde 16 hedefi ise korundu. Gelgelelim bu oranın gerçek yaşamda hiçbir karşılığı bulunmuyor. Zaten raporda söz konusu ara hedefin, taahhüt ve çıpa işlevi göreceği ve kolayca değiştirilmeyeceği söyleniyor. Anlaşılan bu oran bir “vitrin süsü” olarak yıl boyu orada arz-ı endam edecek.

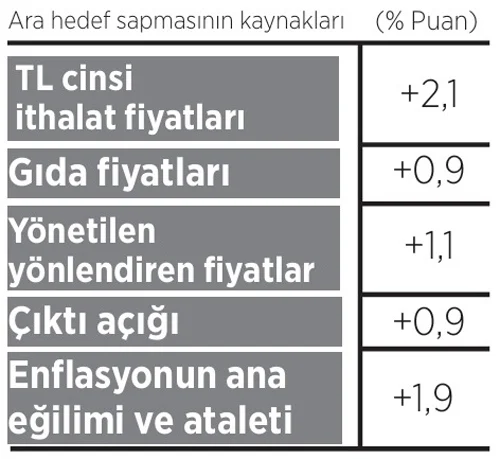

2026 1. Enflasyon Raporu’nda Kutu 3.1 ara hedeflerden sapmanın kaynaklarını açıklıyor. 2025 3. Raporda yani yılın bitmesine birkaç ay kalmışken ara hedef yüzde 24 olarak belirlenmişti. Ama 2025 yüzde 30,9 enflasyonla, 6,9 puan yukarıdan kapanıyor. Yüksek oranlara alıştırıldığımız için dilerseniz bir hatırlatalım; bize doğalmış gibi sunulan 6,9 puanlık sapma OECD ülkeleri medyan yani ortanca nokta yıllık enflasyonunun tam 3 katı.

İsterseniz şimdi bu kalemlere tek tek bir göz atalım. Önceki raporda ithalat fiyatlarının düşeceği, petrol fiyatlarının da 65,8 dolarda kalacağı gibi aşırı iyimser bir öngörüde bulunulmuş. Halbuki ithalat fiyatları yüzde 1,4 gibi çok sınırlı bir oranda artmış, petrol fiyatları da yıl boyu ortalama 69 dolar gibi makul bir düzeyde seyretmiş. Bu bile enflasyonu 2,1 puan yukarı çekmiş.

Kuraklık ve don hadisesi meydana gelmiş, böylece gıda fiyatları enflasyonu yıllık yüzde 26,5 tahmin edilirken yüzde 28,3 gerçekleşmiş. Sonuçta enflasyon 0,9 puan olumsuz etkilenmiş.

Yönetilen-Yönlendirilen fiyatlar denilen devletin belirlediği fiyatlar da enflasyonu 1.1 puan azdırmış. Bunu zaten TÜİK’in açıkladığı “Yönetilen-Yönlendirilen Fiyatlar Hariç TÜFE” göstergesinden tahmin edebiliyorduk. Çünkü bu gösterge yıllık yüzde 30,25 artış gösterirken manşet enflasyon yüzde 30,65 olmuş. Demek ki yönetilen-yönlendirilen fiyatlar piyasada belirlenenlerden daha yüksek seyretmiş. Bir bakıma ekonomi yönetimi kendi ayağına sıkmış.

Çıktı açığı, yani talepte beklenen duraklama beklenenden zayıf olmuş, bu da dezenflasyon sürecine yardım etmemiş. Çünkü altın ve gümüş fiyatları artmış, bu değerli metalleri istifleyen varlıklılar “zenginleşiyorum” duygusuyla harcamalarını hızlandırıp/ tasarruflarını azaltırken enflasyona ivme kazandırmış.

Son olarak da, Enflasyonun Ana Eğilimi ve Ataleti, yani reel sektör firmalarının ve sokaktaki vatandaşın enflasyon beklentileri düşmüşse de bu iyileşme TCMB’nin arzu ettiği ölçüde olmayınca, enflasyon yüksek çıkmış. Diğer bir deyişle, sade insanlar enflasyonun iyice düşeceği gibi bir yanılsamaya kapılsa, iktidar sözcülerine inansa işler yoluna girecekmiş. Ama öyle olmamış ve 1,9 puan daha yüksek bir enflasyonla karşılaşılmış.

Özetle, TCMB 6,9 puan yanılmışsa da ortaya çıkan bu durumdan aslında hiçbir kabahati yokmuş.

Şimdi gelelim TCMB Başkanı Fatih Karahan’ın açıklamalarına; Rapor sunumunda çok iyimser bir tavır takındığı; Ocak ayında gözlemlenen, Şubat’ta sürmesi beklenen yüksek enflasyonu “geçici” kabul ettiği görüldü. Hatırlanırsa 2021’de Amerikan Merkez Bankası (FED) Başkanı Jeremy Powell Covid sonrası enflasyonun geçici (transitory) olduğunu öne sürmüş, bu tahmini doğru çıkmayınca faiz oranlarını yukarı çekmek zorunda kalmıştı. Bizde ise, yanılsa bile TCMB’nin Cumhurbaşkanlığı Yönetim Sisteminde böyle bir manevra yetkisi bulunmayacağı için, enflasyonda yeni bir sıçrama kaçınılmaz hale gelir.

Karahan’a göre, Ocak’taki enflasyon artışı büyük ölçüde gıda fiyatları kaynaklı ve Ramazan ayı nedeniyle Şubat’a da sarkacak. O zaman Mart’ta bayram, Mayıs’ta bir bayram daha derken her dönem yeni bahaneler bulmak zor değil. Diğer iyimserlik kaynağı, eğitim ve kira enflasyonunun düşeceği beklentisinin de sağlam dayanakları yok.

Kiradaki ve eğitimdeki en son yıllık artış yüzde 56,55 ve yüzde 64,70 ile yasal sınırların çok üzerinde. Bundan böyle kurallara uygun şekilde, sadece geçmiş enflasyona endeksli artışlar yapılacağını varsaysak bile, 2026 yılının ilk iki ayında yüzde 8’e dayanacak fiyat artışlarının yeni sözleşmeleri de yukarı yönlü besleyecek bir etki yapması beklenmeli.

Enflasyon raporunun sayfaları arasında dolaşmak, tüm pembe senaryolara karşın TCMB’nin kendi ağzından enflasyon dinamiklerinin hala canlı olduğunu gösteriyor. Bazı dikkat çeken noktalar şunlar:

• Yeni tüketici fiyat endeksinde hizmetlerin ağırlığı 7,4 puan artışla yüzde 38,4’e yükselirken malların ağırlığı yüzde 61,6’ya geriliyor. Raporda bunun yıl sonu enflasyonunu 1 puan yukarı çekeceği belirtiliyor. Ocak 2026 itibarıyla enflasyon mallarda yüzde 25,70 iken hizmetlerde yüzde 40,23 idi. Biraz daralmasına karşın hâlâ 14,5 puanlık bir fark söz konusuydu.

• Metinde tarımsal emtia fiyatlarının yüzde 8.8 gerilediği belirtiliyor. Düşüş oranları buğdayda yüzde 8,4, pirinçte yüzde 18,6, mısırda yüzde 11,9 ve şekerde yüzde 28,9. Fiyatların geri çekildiği böyle bir küresel ortamda Türkiye’de yaşanan müzmin gıda enflasyonu haliyle geleceğe iyimser bakmayı zorlaştırıyor.

• Faiz indirimlerine rağmen DİBS’lerin getirilerinde düşme gözlenmiyor. Bu bütçedeki faiz yükünün hafiflemesini önlüyor. Demek ki, piyasa faiz indirimlerini gerçekçi bulmuyor. TL kredi faiz oranları ticarilerde yüzde 46.1, ihtiyaç kredilerinde yüzde 60.3 düzeyinde seyrediyor. Özellikle tüketici kredisi kullananlar ağır bir faiz yüküne katlanmaya devam ediyor.

• Kırmızı et fiyatlarındaki yükselişin önümüzdeki dönemde ek talep artışı kanalıyla beyaz et fiyatları üzerinde yukarı yönlü baskı yaratacağı vurgulanıyor. Yurttaşın bayramda, “pirzoladan vazgeçtim, bari tavuk yiyeyim” deme şansı da azalıyor.

• Temel mal enflasyonunun döviz kurunun istikrarlı seyri ve zayıflayan maliyet baskılarının etkisiyle ılımlı seyrini koruduğu söyleniyor. Böylelikle bir bakıma, döviz kurunu baskılayarak mallar üzerinde sağlanan enflasyon freninin hizmetlere işlemediği itiraf edilmiş oluyor.

Kısacası, TCMB’nin uyguladığı para politikası ve BDDK eliyle yürütülen makro ihtiyati önlemlerle enflasyonun önünün alınamayacağı görülüyor. TCMB’nin kişisel gelişim kitaplarından alınmış ilhamla “pozitif düşünmekten” başka çare bulamadığı anlaşılıyor.

Kaynak: BirGün

Sendika.Org, yayın hayatına başladığından bu yana işçi sınıfı hareketinin, solun ve genel olarak toplumsal muhalefetin gündemine ilişkin, farklı politik perspektiflerden düşünsel katkılara açık bir tartışma platformu olagelmiştir. Sitemizde yayımlanan yazılar yayın kurulunun politik perspektifiyle uyumluluk göstermeyebilir. Amacımız, mücadelenin gereksinim duyduğu bilimsel ve politik bilginin üretimini zenginleştirecek tüm katkılara, yayın ilkelerimiz çerçevesinde, olabildiğince yer verebilmektir.